Es una estrategia que pretende impulsar la reactivación económica y el consumo en los hogares colombianos. Durante el día sin IVA (DSI), los comercios que participan deben garantizar la exención del impuesto sobre las ventas -IVA para determinados productos, definidos por el Gobierno Nacional.

Para el 2022, el Gobierno Nacional ha decretado las siguientes fechas:

La exención del impuesto al consumo (IVA) aplica para las fechas indicadas anteriormente, a partir de las 00:00 y hasta las 23:59 de ese mismo día (hora Colombia).

No. La participación es opcional; sin embargo, dada la complejidad en el cumplimiento de la normativa y los riesgos que implicarían para Linio y la comunidad de vendedores el no cumplimiento de la misma, hemos decidido limitar la participación a aquellos vendedores que cumplen con todos los requerimientos establecidos por el gobierno.

Es importante definir que la exención del IVA NO corresponde a un descuento, promoción o campaña publicitaria, pues se trata de un beneficio otorgado por el Gobierno Nacional. En el anterior sentido, es posible que durante las jornadas del Día Sin IVA se activen promociones en www.linio.com.co, que puedan aplicarle a los productos que ya están exentos de IVA.

No. Aquellos productos que son publicados a través del catálogo de LifeMiles no serán incluidos en ninguna de las jornadas del día SIN IVA.

¡No te preocupes! No deberás modificar los precios ya que Linio se encargará de hacer la sincronización para todos los productos participantes en el Día sin IVA.

Es importante tener en cuenta que queda prohibido cualquier cambio de precios después de las 3:00 p.m. del día anterior al Día sin IVA. Esto puede afectar el recalculo del IVA y el proceso de facturación.

Se puede facturar hasta 3 productos del mismo tipo por cliente. Es importante tener en cuenta que, desde Linio, restringiremos el número de productos que pueden comprar los clientes y monitorearemos aquellos que hagan más de 1 compra el mismo día.

En el caso de los retractos que se soliciten y de acuerdo a los Términos y Condiciones (productos con averías o defectos de fabricación o funcionamiento no causados por el cliente), el vendedor deberá proceder con dicho cambio bajo las condiciones y beneficios con los que cuente el cliente en el momento de la compra. Si, por el contrario, los cambios son atribuibles al consumidor final, éste perderá los beneficios bajo los cuales adquirió el producto en las fechas del día sin IVA.

Si el vendedor se ve en la necesidad de cancelar órdenes por el incumplimiento de los consumidores, los indicadores no serán afectados. Si por el contrario las cancelaciones son atribuibles a la operación del vendedor, el proceso será el habitual.

La expedición de la factura electrónica de venta deberá ser expedida a más tardar a las 11:59 p.m. del día siguiente en que se aplicó la exención del impuesto sobre las ventas; es decir, tendrás como máximo un día después de la jornada del día sin IVA aplicable.

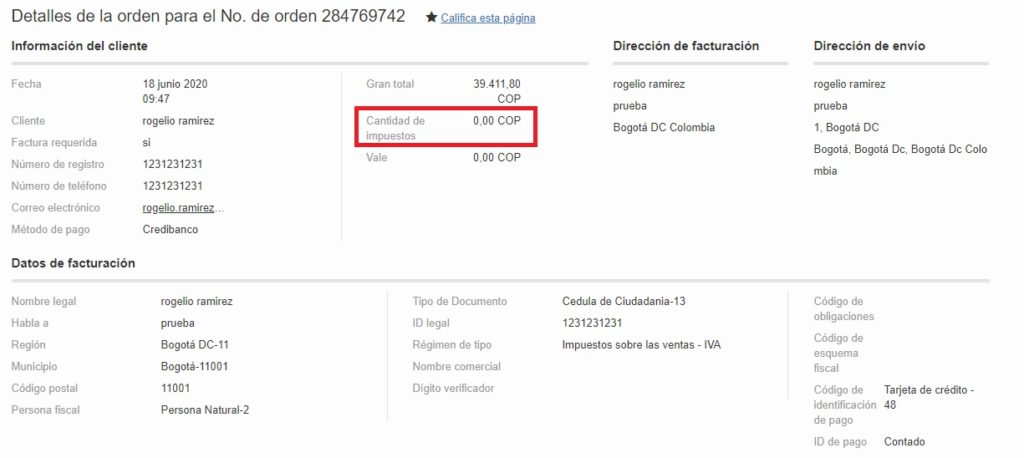

En la sección de “Administrar Órdenes” de Seller Center, al dar clic sobre el número de pedido se desplegará el detalle de la orden.

Deberás validar que en el campo Cantidades de Impuesto aparezca el valor en 0.00 COP, como se muestra a continuación:

*UVT (Unidad de valor tributario) equivalente a $38.004 pesos para el año 2022.